老齢基礎年金の仕組みついて教えて下さい。

~年金や保険の仕組みを理解すれば、さらに終活が充実します~

老齢基礎年金とは

国民年金や厚生年金は10年以上保険料を納付すると、65歳から「老齢基礎年金」を受け取れるようになります。

年金額は保険料を納付した月数によって決まり、40年間(480月)保険料を全期間納めた人は満額で781,700円(2020年度額)の老齢基礎年金を受け取れます。納付期間が短ければそれよりも定額となります。

以前は、

25年以上の納付期間が必要

平成29年8月1日以降

は10年以上の納付期間があれば受給ができるように

老齢年金の繰上げ・繰下げについて

【年金の繰上げ】

年金を本来受給できる年齢から前倒しでもらうことを繰上げといいます。60歳以上であれば繰上げて受給することができます。ただし、繰上げた場合は、年金が一定率減額されます。

■繰上げの注意点

・繰上げを請求すると取り消しができないため、生涯減額された年金を受け取ることになります。

・寡婦年金や障害基礎年金を受け取ることができなくなる。

などのデメリットがあるため、慎重な判断が必要となります。

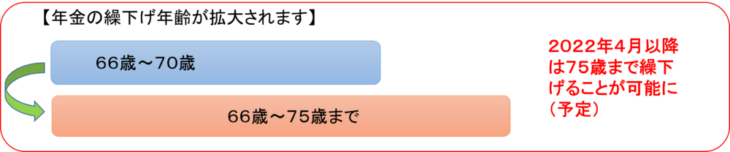

【年金の繰下げ】

年金を66歳以降にもらうことを繰下げといいます。現在は70歳まで繰下げることができます。受給が遅くなればなるほど、増額した年金を受け取ることができます。

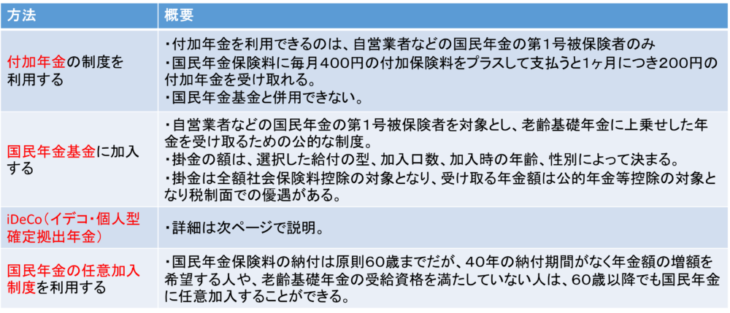

老後の資金づくりについて

国民年金から支給される老齢基礎年金だけで老後を暮らすのは難しいため、年金額を増やすための方法を検討する必要があります。

【年金額を増やす方法】

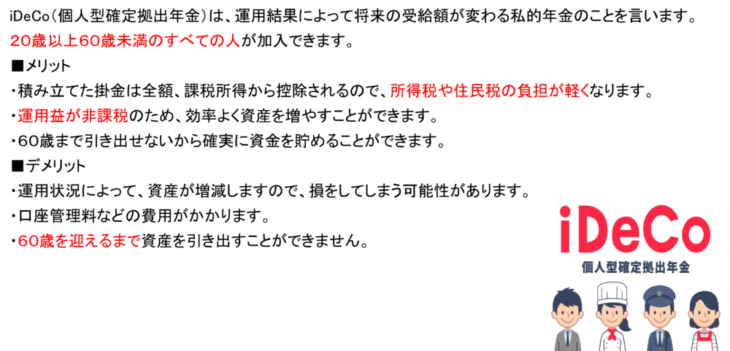

■iDeCoの今後の制度の予定

【2022年5月以降】

60歳以降も会社員・公務員として働くなら、65歳まで積み立て可能になります。

【2022年10月以降】

企業型確定拠出年金とiDeCoが併用できるようになります。

次回は、遺族年金の詳細をお知らせいたします。

終活に関する記事はこちらをご覧ください。

これからもあなたの終活について一緒に考えていきたいと思います。!